链上收益报告:DeFi 走向「隐形」时代,机构入场趋势加快

撰文:Artemis & Vaults.fyi

编译:Felix,PANews(节选)

DeFi 稳定币收益格局正在经历一场深刻变革。一个更加成熟、更具韧性、且与机构更契合的生态系统正在浮现,这标志着链上收益性质的明显转变。本报告结合 vaults.fyi 和 Artemis.xyz 的洞见,剖析了塑造链上稳定币收益的关键趋势,涵盖机构采用、基础设施建设、用户行为演变以及收益叠加策略的兴起。

机构对 DeFi 的采用:悄然兴起的势头即便稳定币等资产的名义 DeFi 收益率相对于传统市场有所调整,机构对链上基础设施的兴趣也在稳步增长。Aave、Morpho 和 Euler 等协议正吸引着关注和使用。这种参与更多地是由可组合、透明的金融基础设施的独特优势所驱动,而非单纯追求绝对最高的年化收益率,而且这种优势如今还通过不断改进的风险管理工具得到强化。这些平台不仅仅是收益平台,它们正在演变成模块化的金融网络,并迅速实现机构化。

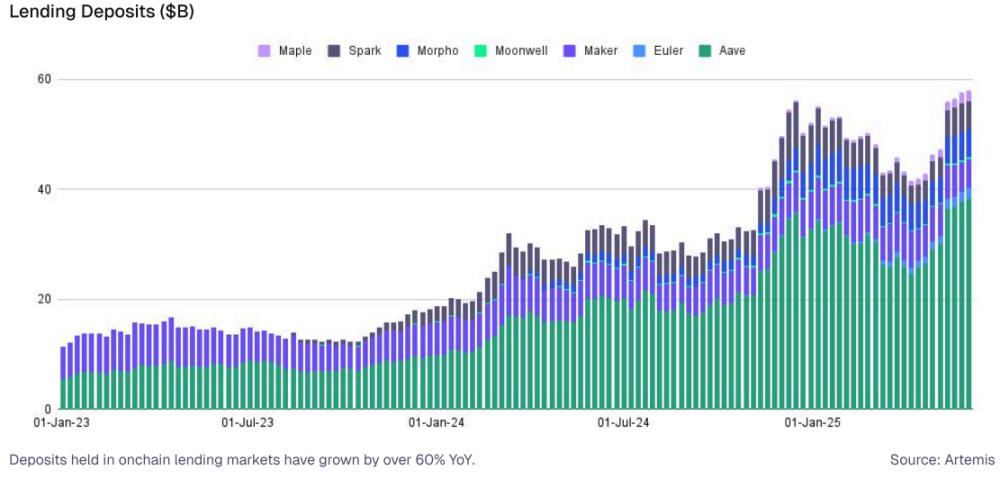

截至 2025 年 6 月,Aave、Spark 和 Morpho 等抵押借贷平台 TVL 超 500 亿美元。在这些平台上,USDC 的 30 天借贷收益率在 4% 至 9% 之间,总体上处于或高于同期 3 个月美国国债约 4.3% 的收益率水平。机构资本仍在探索并整合这些 DeFi 协议。其持久吸引力在于独特的优势:全天候的全球市场、支持自动化策略的可组合智能合约以及更高的资本效率。

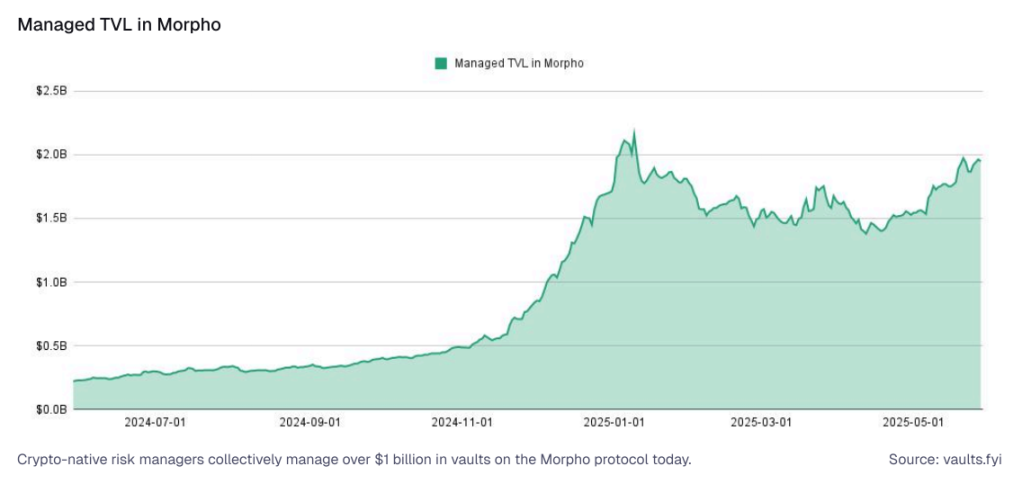

加密原生资产管理公司的崛起:一类新的「加密原生」资产管理公司正在兴起,例如 Re7、Gauntlet 和 Steakhouse Financial 等公司。自 2025 年 1 月以来,该领域的链上资本基础已从约 10 亿美元增长至超过 40 亿美元。这些管理公司深耕链上生态系统,悄然将资金部署到各种投资机会中,包括先进的稳定币策略。仅在 Morpho 协议中,主要资产管理公司的托管总锁定价值 (TVL) 就已接近 20 亿美元。通过引入专业的资本配置框架并积极调整 DeFi 协议的风险参数,他们正努力成为下一代领先的资产管理公司。

这些原生加密货币的管理机构之间的竞争格局已初现端倪,Gauntlet 和 Steakhouse Financial 分别控制着托管 TVL 市场约 31% 和 27% 的份额,而 Re7 占据近 23% 的份额,MEV Capital 占据 15.4% 的份额。

监管态度转变:随着 DeFi 基础设施日趋成熟,机构态度正逐渐转向将 DeFi 视为一个可配置的补充性金融层,而非一个颠覆性的、不受监管的领域。基于 Euler、Morpho 和 Aave 构建的许可市场,反映了为满足机构需求而做出的积极努力。这些发展使机构能够在满足内部和外部合规要求(特别是围绕 KYC、AML 和交易对手风险方面)的同时参与链上市场。

免责声明:本站所有内容不构成投资建议,币市有风险、投资请慎重。

- 区块报